Transformar tu vida financiera puede resultar tan sencillo y poderoso como construir un esqueleto robusto: cada hueso cumple una función clave.

En este recorrido descubrirás los pilares indispensables para alinear tus ingresos, reducir deudas, crear ahorros y asegurar un crecimiento sostenible.

Antes de diseñar tu estructura ideal, es imprescindible entender tu punto de partida. Este diagnóstico te brinda claridad y te prepara para los siguientes pasos.

Tras este análisis, tendrás una visión completa de tu flujo de efectivo y podrás detectar fugas innecesarias o gastos que reducir.

La correcta segmentación de movimientos facilita el control y otorga la disciplina necesaria para avanzar con confianza.

Los objetivos son los ejes que dan forma al esqueleto. Deben ser ambiciosos pero realistas, adaptados a tu situación actual y a tus sueños futuros.

Define metas a corto, medio y largo plazo:

• Corto plazo: liquidar deudas de consumo o financiar un curso.

• Medio plazo: entrada de hipoteca, fondo para hijos.

• Largo plazo: jubilación, viajes tras retiro.

Responde a preguntas clave: ¿Cómo te imaginas tu vida dentro de 30 años? ¿Qué sacrificios requieres hoy para alcanzarla? Prioriza etapas vitales y solapa objetivos cuando sea posible.

Implementa automatizaciones de ahorro y pago desde el primer mes para convertir cada meta en un hábito concreto.

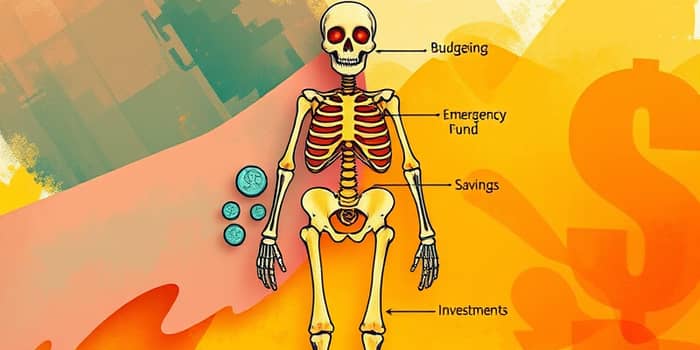

Un presupuesto sólido actúa como columna vertebral de tu estructura financiera. La regla 50/30/20 es un punto de partida flexible:

Si necesitas priorizar una meta específica, ajusta la distribución: por ejemplo, 40/30/30 para acelerar el pago de hipoteca.

Revisa tu presupuesto cada mes, analiza variaciones y ajusta categorías para optimizar tu rendimiento.

Las deudas suponen huesos frágiles en tu esqueleto financiero. Paga primero aquellas con mayor tasa de interés para liberar espacio de maniobra.

Ejemplo práctico: si tienes siete pequeñas cuotas y una hipoteca, liquida las siete antes de concentrarte en el préstamo mayor.

Con cada deuda amortizada, tu esqueleto gana robustez y tu capacidad de ahorro crece significativamente.

Un fondo de emergencia actúa como ligamentos que mantienen tu esqueleto estable ante imprevistos. Su tamaño ideal equivale a 3-6 meses de gastos básicos y variables esenciales.

Destínalo exclusivamente a situaciones críticas: pérdida de empleo, averías o gastos médicos inesperados.

Antes de embarcarte en inversiones a largo plazo, asegúrate de:

• Haber liquidado las deudas de mayor interés.

• Contar con seguros de salud, hogar y automóviles adecuados.

• Mantener tu fondo de emergencia en un producto líquido y sin tarjeta asociada.

Con base establecida, concentra esfuerzos en el fortalecimiento: ahorro para jubilación y diversificación de inversiones.

Considera una combinación de:

• Planes de pensiones o fondos de inversión a largo plazo.

• Bienes inmuebles para generación de renta.

• Depósitos o productos garantizados para porciones conservadoras.

Automatiza transferencias mensuales, aplicando disciplinas de ahorro sistemático que te permitirán aprovechar el interés compuesto.

El cuidado de tu esqueleto financiero exige herramientas adecuadas y revisiones constantes.

Trabaja con hojas de cálculo o plataformas digitales para registrar avances, detectar desviaciones y celebrar logros.

Mantén la flexibilidad para adaptar tu esqueleto a cambios vitales como empleo, familia o situación económica global.

Construir el esqueleto de tus finanzas es un proceso dinámico y gratificante. Con cada hueso fortalecido, ganarás seguridad financiera y libertad para vivir con tranquilidad y alcanzar tus metas más ambiciosas.

Empieza hoy mismo a aplicar estos pasos y observa cómo tu estructura económica se convierte en el pilar de un futuro próspero.

Referencias